皆さん貯金できていますか?

我が家では2021年1年間でおよそ250万円の貯金をすることができました!

収入が決して多いわけでも、特にケチケチしていたわけでもありません。

ちなみに私の年収は440万、妻は220万ほどです。手取りにすると年間520万くらいでした。

ではどうやって年間520万の手取りで年間250万もの貯金ができたのか?その方法や貯めるコツについて紹介していきたいと思います。

我が家の簡単なプロフィール!収入や支出など

まずは家族構成ですが、

- 私(トルつん)

- 妻

- ペットくん

となっております。

それから我が家の現在の年間の収入は下記のような状況です。

| 年収 | 手取り額 | |

|---|---|---|

| 私(トルつん) | 約440万 | 約340万 |

| 妻 | 約220万 | 約180万 |

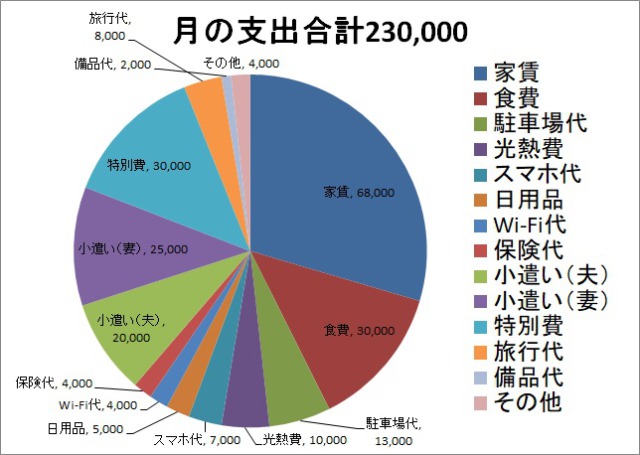

年間の支出に関しては下記の通りです。

| 項目 | 金額 |

|---|---|

| 家賃 | 68,000 |

| 食費 | 30,000 |

| 駐車場代 | 13,000 |

| 光熱費 | 10,000 |

| スマホ代 | 7,000 |

| 日用品 | 5,000 |

| Wi-Fi代 | 4,000 |

| 保険代 | 4,000 |

| 小遣い(夫) | 20,000 |

| 小遣い(妻) | 25,000 |

| 特別費用 | 30,000 |

| 旅行代 | 8,000 |

| 備品代 | 2,000 |

| その他 | 4,000 |

| 合計 | 230,000 |

ちなみに我が家は夫婦別財布です。

私が家賃、駐車場、Wi-Fi、光熱費、スマホ(自分の分)、保険、その他、特別費用(10,000円分)を払っており、残りは妻が払っております。

小遣いは個人で払ってます!

特別費の使い道は、突発的に必要となったお金の支払いに使っています。使わなかった分は翌年にまわします。

もしもの為の積み立て貯金ですね。後ほど説明します。

2021年はペットくんが病気になって手術をした為数十万使いました。こういう時の為の特別費ですね。なので2021年は特別費かなり使いました。

ポイ活に関する記事はこちら!

ですのでなんやかんや月の支出は20万以内に収まってることがほとんどです。

年間200万以上安定的に貯めるコツとは?

突発的な支出に対応する為の積み立て貯金!

先ほど少し紹介した内容です。

恐らくほとんどの家庭が毎月の支出を計算する時にもしもの時のお金を想定して計算していないと思います。

もしもの時のお金とはこんな時に必要なお金です。

✓もしもの時のお金とは?

- 入院、手術費用

- 結婚祝い

- 家電が急に壊れて買い替えなければならない

- 車の購入

- 引っ越し費用

年間200万円以上という何かしらの目標を立てるなら、必ずこのもしもの時に必要なお金を考慮しなければいけません。

我が家ではそのもしもの時のお金を特別費とし30,000円で見積り、月の支出の中に組み込んで積み立て貯金しております。

そうすることで安定的にお金を貯めることができます。年間36万あれば大体のことに対応できますからね。

また我が家では旅行代や備品代も積み立て貯金しています。

旅行費は月8,000円で主に交通費や宿泊代、施設などの入場券代に使ってます。ご飯代は各自お小遣いです。食べる量も違うのでね。

ちなみに2021年は国内旅行ですが4回行きました!

備品は月2,000円でタオルや鍋類の買替えなどが主です。

各項目毎に月の支出上限を細かく決める

安定的に貯金するためにも各項目毎の支出上限は必ず決めておくべきです。

特に下記の項目は誘惑などで上下しやすいので必ず決めておきましょう。

- 食費

- 日用品

- 旅行費

- 小遣い

ギリギリの金額設定だと辛くなるので少し余裕のある金額を上限にした方がいいです。

欲しい物を購入する時は今ある物を売ってから買う

物を何か所有する時はメルカリなどを使って売ってから新しい物を購入します。

私はゲームが好きなのでよく購入していて、2021年は合計で6本のゲームを買いました。

クリアしたら売って新しいのを買うということをやっていたので、実際お金は全くかかっておりません。

なんならむしろ安く買って高く売っているので、少し増えてるくらいです。

服とかでも同じで着ない服がきっとあるはずです。

物を売るならメルカリがおすすめです。登録すると500円分のポイントをゲットできます。

✓メルカリへの登録は下記からどうぞ

メルカリ – 日本最大の売れるフリマサービス (mercari.com)

招待コード:VWUTBU

登録時に招待コードを入力すると500円分のポイントをいきなりゲットできます!

家で作れる料理を提供している飲食店へは行かない

外食は本当にお金を使います。

我が家では家で食べられるものは外ではあまり食べないようにしています。

実際は家で作るには少しハードルが高かったり、代替可能そうなところには行かないってくらいです。

例えば、

- パスタ店

- 居酒屋

- 焼肉

- 鍋

- うどんそば

- カレー屋

- 牛丼屋

これらの店の料理は大抵家で格安で食べれますから基本的に行きません。

行くとしたらマクドナルドとか回転寿司とかですね。

どちらも頑張れば作れますが、ちょっとハードルが高いのでそこは割り切って外食してます…

なぜこんなことをしているかというと、私達夫婦は旅行でよく海鮮丼を食べるんですが「値段の割にそこまで…」って思いを何度もしているからです。

海鮮丼って普通に1人2〜3,000円くらいするじゃないですか?

2,000円もあれば2人でスーパーで美味しそうな刺身をたらふく買うことができますからね。まあ安売りのタイミングをみて買ってますが。

家族で行く場合は基本ご飯がメインなので、家で食べられる料理の店は外します。

固定費や保険料などの見直し

よく言われていることですが、簡単で効果絶大なのでまだの人はやるべきです。

特にスマホと保険の見直しはマジでおすすめします。私も去年見直して合計で月1万円以上の節約になりました。

こういうのって最初の一歩がめんどくさくて中々できないのですが、一回やるだけで大きく節約できるので頑張るべきです。

先取り貯金はやっぱり必須!

こちらも有名ですが、やはり先取り貯金はやるべきです。

余った分からの貯金では絶対安定的に貯金をすることはできません。

給料が入ったら先に貯金をし、残ったお金で生活するように心がけましょう。

まとめ

我が家では主に今回紹介したやり方で年間250万ほどの貯蓄をすることができました。

2022年度はさらに加速し、年間300万貯めることを目標としています。

参考になるものが1つでもあれば幸いです。

コメント